文章最後更新於 2021-12-30 by Sonia

最近觀察公司裡的同事,幾乎每天都有人開團訂飲料,有時候還會一天開超過1團,所以每天下午幾乎所有同事的辦公桌上都有至少一杯手搖飲。

小小一杯手搖飲,卻有大功用,舉凡:提供同事間交流的話題、紓減上班族工作煩躁的壓力等,但是,你知道手搖飲也能拉開你和財務自由的距離嗎?

今天就從現金流的觀念談起,一起來了解手搖飲如何拉開你和財務自由的距離,文末還提供2個增加現金流的方法,想知道的人一定要看到最後。

一杯手搖飲多少錢?

就以公司裡的同事來說,每個工作天都至少喝一杯手搖飲,既然平日已經養成喝手搖飲的習慣,周末也可能會買一杯,以一年300天各購買一杯、一杯50元計算,一年花費在手搖飲金額為:

300天*50元=15,000元/年

而這每年15,000元的手搖飲花費,如果拿來買進每年10%報酬率的投資標的中,

5年後,就能成長到9萬1,575元

10年後,能成長到23萬9,055元

如果你是有心想要取得財務自由人生的人,千萬別小看一點一滴正從你手中流出的現金!

什麼是現金流

究竟什麼是現金流?

最簡單理解現金流的方法,就是把現金想像成水流,流入水桶裡的水就是你的收入,流出的水就是支出,水桶中的水位是你目前的儲蓄額。

因水流會持續不斷的流動,所以現金流就是持續性的現金收入和支出。

舉例來說,每個月固定的薪資、每年固定的股息,就是現金流中的收入。

而每個月固定的房租、房貸、車貸、交通費,就是現金流中的支出。

富人與窮人的現金流

在連續暢銷20年的《富爸爸,窮爸爸》一書中用簡單的圖形來讓人們知道,窮人、中產階級和富人現金流的差別。

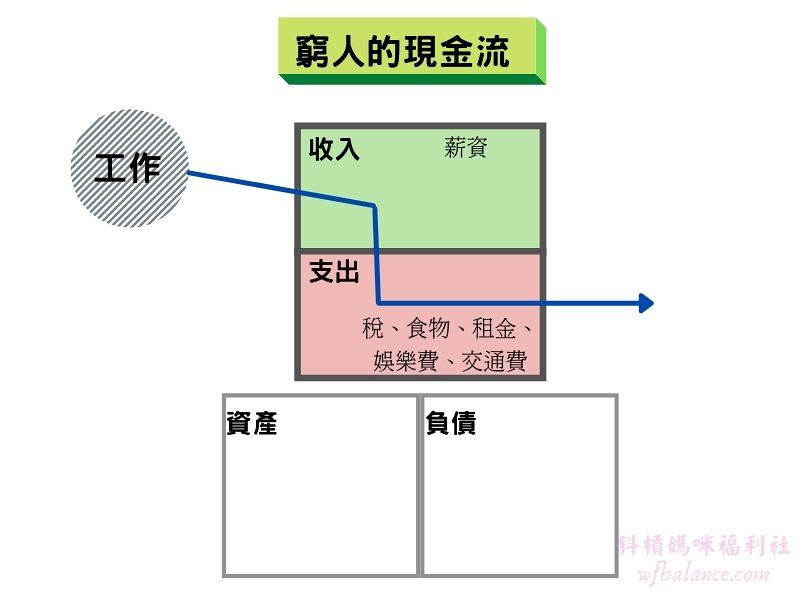

1.窮人的現金流形式

由於收入不多,因此當每個月的工作收入進帳時,都先拿來支付所有生活開銷,如:房租、水電瓦斯、交通費、網路費、電話費等,繳完這些生活開銷之後,所剩無幾,完全沒有錢能進入結餘,就是所謂的「月光族」。

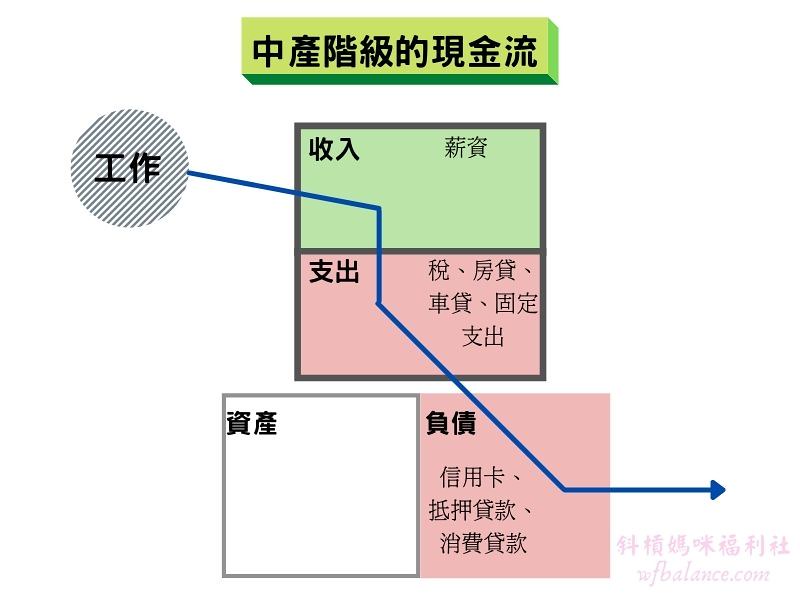

2.中產階級的現金流形式

中產階級因為收入比較高,所以會買美屋、名車、名牌服飾、鞋包,擁有信用卡,每個月還有大筆聚會、娛樂開支等。

因此雖然收入不少,但開銷更高,房貸、車貸更是不少,形成每個月不斷以收入償還高額債務的生活方式。

就如我們時常看到影視名人每支代言費動輒以百萬、千萬起跳,但高所得高消費的生活形態下,一旦過氣、失去明星光環,竟然也只能領取政府補貼度日。

3.富人的現金流形式

真正的富人,懂得不斷創造資產,他們「先把錢支付給自己」,他們總是優先把錢放進自己的資產項目上,最後才支付帳單。

他們不舉債消費,讓自己保持低水準的支出,即便是資金短缺時,仍承受外在壓力不動用儲蓄和投資,以此來激發天賦,賺更多錢。

因此,不只富人本人能為自己工作,富人的錢也能工作,每一分賺進的錢,即便只是一塊錢,都要讓他能為你賺進更多錢,達到「以錢滾錢」的境界。

複利的力量

「複利」被稱為世界奇蹟之一,也是富人最善用的秘密之一。

「華爾街操盤手」闕又上在《華爾街操盤手給年輕人的15堂理財課》一書中,也提到了複利的概念。

書中提到,「複利」就是賺來的報酬再加到原本的本金裡,成為新的本金後,本金就變大了,就是利滾利的意思。

「單利」則是不論複習期間是多久,沒有把獲利的部分再轉投資進本金裡,計息的本金從期初到期末都一樣。

以前面提到的一年飲料花費為1萬5,000元來舉例,假設拿來投資在投資報酬率每年10%的標的上,如果以單利計算,

15,000*0.1=1,500,也就是每年可以賺到1,500元的利息,所以5年的投資獲益就是1500*5=7,500元。

但如果是以複利方式投資,就會變成是

15000*1.15=24157.65

24157.65-15000=9157.65

所以5年的投資獲利是9,157.65元。

光是5年就有約11%的差距,如果把時間再拉長、投資金額再放大,差距就會更顯著。

延伸閱讀:

《華爾街操盤手給年輕人的15堂理財課》別讓孩子只懂學校教的事

增加現金流的方法-減少支出

增加現金流有2個方法,1是減少支出、2是增加收入,本文提到的減少每天下午的手搖飲,把省下來手搖飲花費拿來投資或即便存下來,就是減少支出的一環。

1.六罐子理財法

除了手搖飲之外,你還可以檢視生活中有沒有哪些支出是在你不知不覺中流失掉的,檢視的方法有很多,比如Harv Eker(哈福 艾克)在《有錢人想的和你不一樣》一書裡提到的「六罐子理財法」。

把每個月的收入的10%存入「財務自由帳戶」、10%存入「玩樂帳戶」,

另外還有10%存入為消費使用的「長期儲蓄帳戶」;

20%存入「教育帳戶」;

50%存入「需求帳戶」;

10%存入「付出帳戶」。

目前市面上,據我所知,玉山銀行有提供開立子帳戶的服務,詳細開立方法請參考這裡。

其實每個人的生活支出與生活方式不盡相同,所以在比例的安排上,也可以依照自己和家庭的需求做些調整,只要有確實做好資金流向控管就好。

理財最重要的是要能「管理你的錢」,否則就會讓錢來管理你!

延伸閱讀:

《有錢人想的和你不一樣》打造孩子的富腦袋,別再說這句話

2.記帳

上面提到的6罐子理財法,本質上有編列預算的概念,而實際上要操作雖然不難,但是也許你會覺得有些麻煩。

那最簡單的方法,就是「記帳」。

我們目前使用的方法,也是身為懶人如我,覺得比較好操作的方法,就是下載記帳app,記錄每天的雜項開支,比如三餐、網購、買衣服、鞋子等等的支出。

另外每個月固定會支出的項目,如房貸、房租、交通費、水電費、電話費、瓦斯費、網路費等,就另外有Excel表紀錄,這些項目大多就只要一個月填一次就好。

每個月底就把帳目填在「家庭現金流量表」中,只要操作2-3個月,就能很清楚家庭的開支流向,以及是否有結餘。

關於現金流量表,後續再分享一篇我們如何操作的文章。

增加現金流的方法-增加收入

最後,來我們來談增加現金流的第二種方法-「增加收入」。

增加收入的方法很多,你腦海裡浮現的有哪些?是下班後兼職跑foodpanda、Uber Eats?還是多加班賺加班費?還是透過投資賺資本利得?

浮現的不同念頭可能就代表你是不同類型的人。

現金流4象限類型

如果你讀過《富爸爸,窮爸爸》這本書,就知道Robert T. Kiyosaki(羅伯特˙清崎)把每個人的收入來源分為4種,不同的賺錢方法都有不同的思考模式、技術技能、教育背景及性格類型。分別為:

E:Employee雇員(員工、上班族)

S:Self-employed自由工作者、專家、中小企業老闆

B:Business Owner 大型企業老闆(公司員工數超過五百人及以上)

I:Investor投資者

以上四種收入來源,分別劃分在四種不同的象限中。

在四個象限中,E和S型的人都是屬於用自己的時間賺錢的人,而B和I型的人則是屬於用別人的時間(Other People’s Time,OPT)和用別人的金錢(Other People’s Money,OPM)賺錢的人。

因此,如果你的增加收入的方法是用更多的工作時間來兼職賺更多錢,代表,你是屬於E或S型的人。

如果你想到的是用現有的資產去賺更多的錢,那你就是屬於B和I象限的人。

想要達成財務自由,成為B和I型人,是比較快的方式。

結論-讓錢為你工作

這篇文章跟你聊了很多觀念。

首先從你每天下午的手搖飲花費談起,運用「年金終值」的運算讓你知道,你每天每年的持續花費,在一段時間後這些小錢會累積成大錢。

接下來,在主題上我們討論到什麼是「現金流」,擁有現金流的概念能讓你擁有有錢人的思維,在窮人、中產階級和有錢人的現金流模式中,了解有錢人的現金流模式,能夠很有效的避免掉入老鼠賽跑的窮人工作陷阱中。

延續三種不同現金流模式而來的,我和你討論到一個很重要的理財概念-「複利」,這也是我覺得在現金流的討論中,一定要提到的概念。

最後,我也和你討論了增加現金流的2個方法,分別是「減少支出」和「增加收入」。

在減少支出中,可以透過6罐子理財法和記帳來控制預算及了解你的每一筆收入支出,以達到減少支出的目的。

而在「增加收入」的部分,則是和你討論到 Robert T. Kiyosaki(羅伯特˙清崎) 在《富爸爸,窮爸爸》系列書籍裡提到的4種象限的收入模式。

整篇文章中,我們提到的觀念很多,我認為在現金流模式上,比較重要的思考就是想辦法「讓你的錢為你工作」。

就如同文章最重要的是提醒你,每天下午的手搖飲小兵也能立大功一樣,我們必須重視小錢可能因為時間與複利滾成大錢的力量,因此除了要謹慎使用水庫裡的每一分小錢以外,還要別讓你的金錢庫單純只是蓄水池(死水),而是要讓你現金流成為活水,讓錢出門為你賺進更多的錢。